Aufgrund der zahlreichen und durch hohe Volumina geprägten Ausfälle und Restrukturierungen von Mittelstandsanleihen in den Jahren 2016 und 2017 wurde das Segment in Teilen der Presse hart kritisiert und vorausgesagt, dass es, wie der Neue Markt zur Jahrtausendwende, nicht überleben werde.

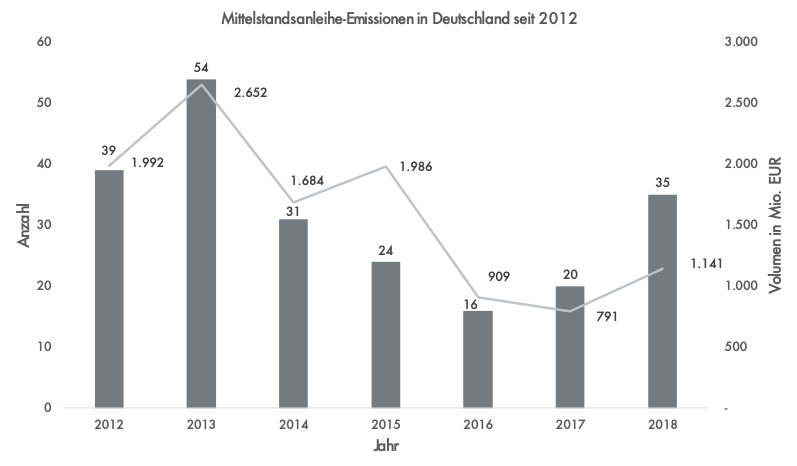

Allerdings haben Emittenten und Investoren die (über)kritische Presse Lügen gestraft, wie folgende Grafik zeigt.

Abb. 1: Mittelstandsanleihe-Emissionen in Deutschland seit 2012

Quelle: IR.on “KMU-Anleihen: Jahresrückblick 2018 und Ausblick 2019“

Demnach ist die Zahl der Emissionen im Jahr 2018 wieder deutlich angestiegen und erreichte mit 35 emittierten Mittelstandsanleihen den dritthöchsten Wert seit 2012.

Als Reaktion auf die zahlreichen Ausfälle und Restrukturierungen und des darunter leidenden Images des Segments Mittelstandsanleihen, schaffte die Deutsche Börse das meistgenutzte Segment Entry Standard ab und ersetzte es durch das Nachfolgesegment Scale. Dieses stellt deutlich höhere Zulassungsanforderungen und Folgepflichten an Emittenten als der Vorgänger. Ziel war, eine härtere Auswahl der Emittenten zu gewährleisten und dadurch eine höhere Qualität an den Markt zu bekommen.

Der Markt funktioniert

Die Umbenennung und die höheren Anforderungen von Scale waren jedoch nicht entscheidend für die Trendwende bei Mittelstandsanleihen. Der Markt hat sich über eine härtere Auswahl der Investoren bereinigt. Eine Vielzahl von Emissionen konnte nicht voll platziert werden, da kein ausreichendes Interesse seitens der Investoren vorlag. Ein deutlicher Unterschied zu den Anfangsjahren, in denen nahezu jede Emission mit großem Erfolg platziert werden konnte.

Scale wird von Emittenten eher selten genutzt, da insbesondere die vergleichsweisen hohen Kosten bemängelt werden, ohne dass diesen ein entsprechender Mehrwert gegenübersteht. Unternehmen favorisieren überwiegend den Freiverkehr, insbesondere in Frankfurt (ohne Einbezug in Scale). Allerdings dürfte die Umbenennung des Segments durch die Deutsche Börse eine Signalwirkung und damit einen positiven Effekt auf das Segment Mittelstandsanleihe gehabt haben, da hierdurch der Veränderungswille des Segments in der Öffentlichkeit deutlich wurde.

Höhere Vielfalt hat sich durchgesetzt

Die in der Vergangenheit bestehende Konzentration bei den platzierenden Banken ist Geschichte. Waren es in den Boomjahren eine Handvoll Banken, die den Großteil der Emissionen begleitet haben, ist die Vielfalt größer geworden. Es gibt neben verschiedenen durch Wertpapierhandelsbanken begleitete Platzierungen auch eine Reihe von Eigenemissionen. Bei den Geschäftsmodellen der Emittenten macht zwar die Immobilienbranche mit über einem Drittel der Emissionen den Großteil aus, aber dahinter gab es Platzierungen von Unternehmen aus einer Vielzahl von Branchen.

Nach den Übertreibungen zu Beginn und dem Kater danach, hat sich das Segment Mittelstandsanleihe auf einem vernünftigen Niveau eingependelt und sich langfristig als Finanzierungsalternative bei Emittenten sowie als Anlagealternative bei Investoren etabliert.

Als Ansprechpartner stehen Ihnen Jan Mayerhöfer und Kolja Schick zur Verfügung.

Neueste Kommentare